ХААХ

МАХНЫ ҮНЭ 2000 ТӨГРӨГӨӨР ХЯМДАРСАН ГЭВ

”E-BUSINESS 2.0” ПЛАТФОРМ ХЭРЭГЛЭЭНД НЭВТЭРЛЭЭ

“ҮНДЭСНИЙ ХИЙМЭЛ ДАГУУЛ ХӨӨРГӨХ ТӨСЛИЙН ТАЛААР АВАХ ЗАРИМ АРГА ХЭМЖЭЭНИЙ ТУХАЙ” УЛСЫН ИХ ХУРЛЫН ТОГТООЛЫН ТӨСӨЛ БАТЛАГДЛАА

ЦЭНДИЙН ЦОГТЫГ УЛСЫН ДЭЭД ШҮҮХИЙН ЕРӨНХИЙ ШҮҮГЧЭЭР ТОМИЛЛОО

2030 ОН ГЭХЭД ОРОН СУУЦНЫ ҮНЭ МЕТР КВАДРАТ НЬ 10-11 САЯД ХҮРЭХ ТООЦОО ГАРСАН БАЙНА

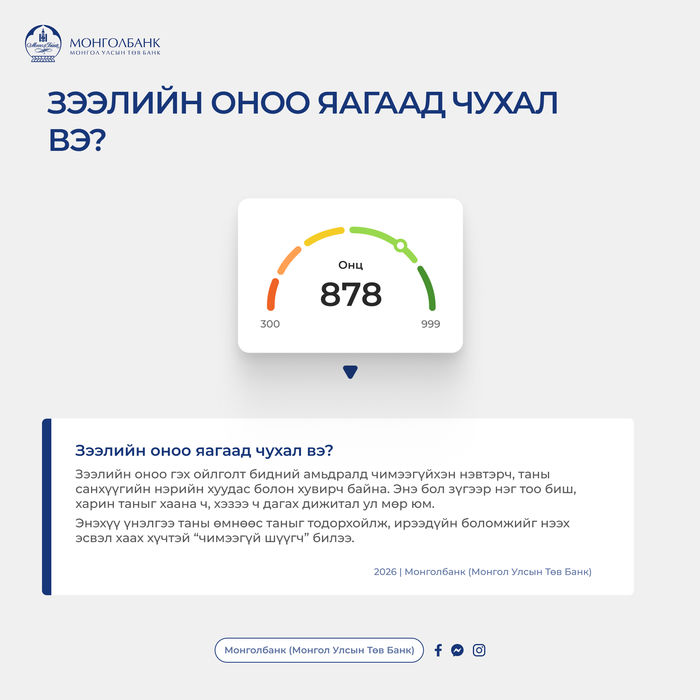

ЗЭЭЛИЙН ОНОО ЯАГААД ЧУХАЛ ВЭ?

- schedule 2026 оны 2 сарын 11

- chat_bubble 0

Энд хариулт өгье.

-Зээлийн түүх /мэдээлэл/ гэж юу вэ?

-Зээлийн түүх гэдэг нь иргэн, хуулийн этгээдийн банк, санхүүгийн байгууллагаас авсан зээл болон санхүүгийн бусад төлбөрийн үүргийн гүйцэтгэлтэй холбоотой мэдээллийг тодорхой хугацаанд бүртгэн хадгалах зорилго бүхий цогц мэдээллийн санг хэлнэ.

-Зээлийн мэдээллийн тогтолцоо ямар хэлбэрээр хэрэгждэг вэ?

-Олон улсын жишгээр зээлийн мэдээллийн тогтолцоо нь улсын сан, хувийн мэдээллийн компани эсхүл хосолсон хэлбэртэй байдаг. Манай улсын тухайд 2011 онд батлагдсан “Зээлийн мэдээллийн тухай хууль”-иар хоёр шатлал бүхий бүтэцтэйгээр (улсын болон хувийн хэвшил) хэрэгжиж байна.

-Монгол Улсад зээлийн мэдээлэлтэй холбоотой эрх зүйн ямар зохицуулалт хэрэгжиж байна вэ?

-2025 оны 05-р сарын 16-ны өдрийн УИХ-ын (УИХ-ын гишүүн Э.Батшугарын өргөн барьсан) нэгдсэн чуулганаар “Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хууль” батлагдсанаар зээлдэгчийн зээлжих чадварт зэрэглэл тогтоох эрх зүйн орчин бүрдсэн. Үүний дагуу Монголбанк 2025 оны 09-р сарын 10-ны өдрөөс Зээлийн мэдээллийн лавлагаанд зээлийн ангиллын мэдээллийг тусгахгүй байх (лавлагаан дахь “ангилал” баганыг хасах) шийдвэрийг хэрэгжүүлэн ажиллаж байна.

-“Зээлийн мэдээллийн тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хууль” батлагдсанаар ямар давуу талууд бий болсон бэ?

-Давуу тал (Ангилал хасагдсанаар)

Зээлийн лавлагаанд “муу/сайн” ангилал харагдахгүй → Илүү шударга, оноонд суурилсан үнэлгээ хэрэгжиж эхэлсэн

Түүх динамик болсон → Төлөлтийн сахилга бат сайжрах тусам оноо хурдан нэмэгдэнэ

Сайн сахилга баттай зээлдэгч → Давуу нөхцөл, хүүгийн хөнгөлөлт эдлэх боломжтой болсон.

-Зээлийн мэдээллийг ямар зорилгоор ашигладаг вэ?

-Зээлийн мэдээллийг тухайн зээлдэгчийн санхүүгийн боломж, эргэн төлөлтийн чадамж, эрсдэлийг үнэлэхэд ашигладаг. “Зээлийн мэдээллийн тухай хууль”-д заасанчлан уг мэдээллийг зээлийн мэдээллийн үйлчилгээ үзүүлэгчээс цуглуулж, боловсруулж, хадгалж, банк, санхүүгийн байгууллагад ашиглуулдаг.

-Зээлийн мэдээллийн лавлагаа юунд зориулагдсан байдаг бэ?

-Төрийн байгууллага хуульд заасан эрх, үүргээ хэрэгжүүлэхдээ шаардлагатай мэдээллийг авч, албан хэрэгцээнд ашигладаг бол зээлдүүлэгч нь тухайн харилцагчийн эрсдэлийг үнэлэх зорилгоор тухайн зээлдэгчийн зээлийн мэдээллийг авч ашигладаг. Харин зээлдэгч нь өөрт хамааралтай зээл, төлбөрийн байдлаа хянах, санхүүгээ удирдах зорилгоор зээлийн мэдээллийн лавлагаагаа авч ашиглах боломжтой байдаг.

-Зээлийн мэдээллийн түүх яагаад зээлийн мэдээллийн лавлагаанд тусгагддаг вэ?

-Банк, санхүүгийн байгууллагууд зээл олгох шийдвэр гаргахдаа зээлийн мэдээллийн лавлагаанд тусгагдсан мэдээллийг өөрсдийн зээлийн эрсдэлийн үнэлгээ, онооны систем, дотоод бодлого, журамдаа үндэслэн ашигладаг. Зээлдэгч өмнөх үүргээ хугацаанд нь биелүүлж байсан эсэх нь тухайн хувь хүн, аж ахуйн нэгжийн санхүүгийн сахилга бат, төлбөрийн чадварыг илэрхийлдэг тул зээл олгох эсэх, зээлийн хэмжээ, хугацаа, хүү, батлан даалтын нөхцөлийг тодорхойлоход чухал нөлөө үзүүлдэг.

-Зээлийн мэдээллийн түүхийг лавлагаанд тусгах нь ямар ач холбогдолтой вэ?

-Зээлийн мэдээллийн түүхийг зээлийн мэдээллийн лавлагаанд тусгах нь зээл олголтын шийдвэрийг илүү бодитой, эрсдэлд суурилсан байдлаар гаргах, зээлдэгч, зээл олгогч талуудын аль алинийх нь эрх ашигт нийцсэн байдлаар эцсийн шийдвэрийг гаргах, санхүүгийн салбарын тогтвортой байдлыг хангахад чухал ач холбогдолтой.

-Зээлийн мэдээллийн лавлагааг залруулж болдог уу?

-Хэрэв тухайн зээлдэгчийн лавлагаанд алдаа байвал мэдээлэл нийлүүлэгч байгууллага буюу зээл олгосон банк, санхүүгийн байгууллагуудаар дамжуулан засвар, залруулга хийлгэх боломжтой.

-Муу түүхтэй, ангилал буурсан зээлтэй ч зээлийн лавлагаанд харагдахгүй болсон тул дахиад зээл авах боломжтой гэсэн үг үү?

-Зээлийн мэдээллийн лавлагаанд “зээлийн ангилал” тусгагдахгүй болсон нь Таны сөрөг түүх бүрмөсөн ариллаа гэсэн үг огт биш. Шинэ бодлогын агуулга нь:

Оноонд суурилсан буюу үнэлгээний шинэ аргачлалд шилжиж буй тул хувь хүний лавлагаанд “ангилал” багана харагдахгүй болсон

Төлөлтийн түүх, хугацааны хоцролт, бусад зөрчил зэрэг бүхий л баримтууд оноогоор дамжин үргэлжлэн нөлөөлнө

Зээлийн муу түүхтэй байх нь оноо багасах нөхцөл болно. Оноо багатай байх нь зээл олгох нөхцөл чангарах, эсхүл татгалзах шийдвэр гарах магадлалыг өндөрсгөнө.

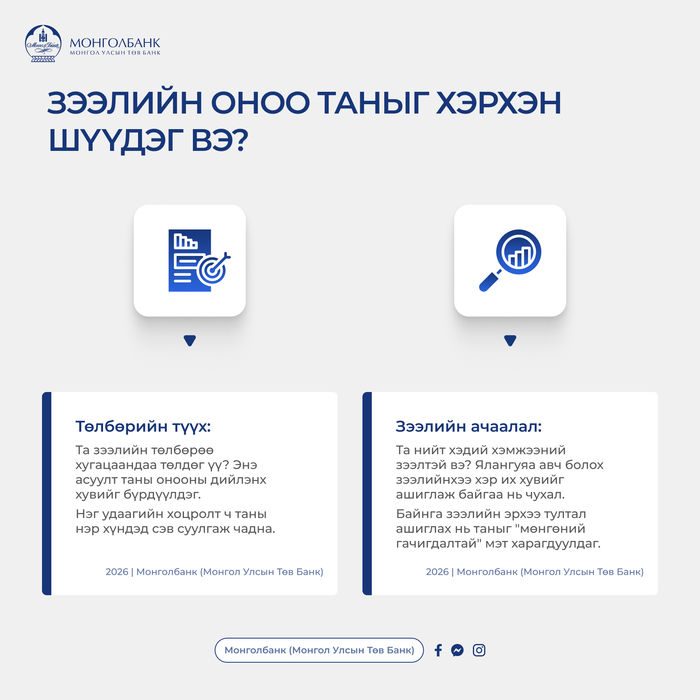

-Зээлийн мэдээлэлд ямар мэдээлэл багтдаг вэ?

-Зээлийн мэдээлэлд тухайн зээлийн хэмжээ, хугацаа, эргэн төлөлт, хугацаа хэтэрсэн эсэх, зээлийн гэрээний гүйцэтгэл зэрэг мэдээлэл багтдаг.

Зээлийн оноог ямар аргачлалаар тооцож гаргадаг вэ?

Зээлийн оноо нь математик/статистик загвараар автоматаар тооцогддог ба гар аргаар буюу хүний оролцоотойгоор “засварлах” боломжгүй. Аргачлал нь ялгаатай ч нийтлэг зарчмаар зээл төлөлтийн түүх хамгийн өндөр жинтэй (ойролцоогоор 40–50%) тооцогддог.

-Зээлийн оноог ямар байгууллага эрхлэн гаргадаг вэ?

-Монгол Улсад одоогоор зээлийн мэдээллийн үйлчилгээ үзүүлэгч “Титан Си Ар Эй ЗМС” ХХК-ийн FICO оноо болон “Бүрэн Скор ЗМС” ХХК-ийн Бүрэн оноо албан ёсоор зах зээлд нэвтэрээд байна.

-Зээлийн оноонд ямар хүчин зүйлс хамгийн их нөлөөлдөг вэ?

-Идэвхтэй болон хаагдсан зээлийн мэдээлэл - Зээлийн тоо, үлдэгдэл, хугацаа, бүтээгдэхүүний төрөл

Эргэн төлөлтийн сахилга бат - Хоцролтын давтамж, үргэлжилсэн хоног, өмнөх өрийн шийдвэрлэлтийн түүх

Орлого ба хөдөлмөр эрхлэлт - Орлогын тогтвортой байдал, хөдөлмөр эрхлэлтийн мэдээлэл

Оршин суугаа хаягийн тогтвортой байдал (боломжтой өгөгдлийн хүрээнд)

Зээл судлуулах хүсэлтийн давтамж (богино хугацаанд олон удаа судлуулбал эрсдэлийн дохио болдог)

-Зээлийн оноо бага байх нь ямар сөрөг нөлөөтэй вэ?

-Зээлийн оноо бага байх нь тухайн зээлдэгчийн санхүүгийн сахилга бат сул, ирээдүйн эргэн төлөлтийн эрсдэл өндөр гэж үнэлэгдэх гол шалтгаан болдог. Үүний улмаас:

Зээл олгохоос татгалзах

Илүү өндөр хүү, шимтгэл, нэмэлт нөхцөл тавих

Нэмэлт барьцаа шаардах

Зээл авах дээд хэмжээ, хугацааг бууруулах зэрэг эрсдэлтэй.

-Зээлийн оноогоо хэрхэн яаж дээшлүүлэх вэ?

-Зээлийн оноо бол динамик үзүүлэлт. Дараах алхмууд оноог тогтвортой өсгөнө. Үүнд:

Зээлээ хугацаандаа төлөх - Гэрээний дагуу бүх төлөлтийг тасралтгүй, бүрэн гүйцэт хийх

Хугацаа хоцролтыг арилгах - Хугацаа хэтэрсэн зээлийн зөрчлөө нэн даруй барагдуулж, арилгах

Шинэ зээлийн судалгаа бага хийлгэх - Зээлийн судалгааг богино хугацаанд, ойрхон давтамжтай хийлгэхээс зайлсхийх

Зээлийн ачааллыг зохистой түвшинд барих - Өр, орлогын харьцаанд нийцсэн зээлийн багцтай байх

Барьцаагүй, богино хугацаат зээлийн давтамжийг бууруулах

Практик зөвлөмж: 6–12 сарын турш хоцролтгүй төлөх нь оноонд мэдэгдэхүйц эерэг нөлөө үзүүлдэг.

-Зээлийн оноог ББСБ болон бусад санхүүгийн байгууллагууд ямар зорилгоор хэрхэн ашигладаг вэ?

-Зээлийн оноог хэрхэн ашиглах нь тухайн зээл олгогч байгууллагын дотоод журам, эрсдэлийн бодлогоос шалтгаална. Мөн аль онооны бүтээгдэхүүнийг (FICO/Бүрэн оноо) авч ашиглах нь тухайн байгууллагын шийдвэр, зах зээлийн өрсөлдөөний зарчмаар явагдана.

Ихэнх байгууллага:

Оноог анхан шатны шүүлтүүр болгон ашиглах (доод босго тогтоох),

Эсвэл үнэ тогтоолт/хүүгийн матрицдаа ашиглах (оноо өндөр → хүү бага),

Нийлмэл үнэлгээ хийхдээ оноог бусад шалгууртай (орлого, DTI, барьцаа, KYC/AML) хослуулан хэрэглэж байна.

-Огт зээл авч байгаагүй, зээлийн түүхгүй бол давуу тал болох уу?

-Зээлийн түүхгүй байх нь зээлийн оноог шууд ихэсгэх эсхүл бууруулах үндэслэл болохгүй. Гэхдээ тухайн зээлдэгчийн мэдээлэл зээлийн лавлагаанд байхгүй бол ихэнх тохиолдолд зээлийн оноо үүсэхгүй байх эсхүл хангалтгүй мэдээлэлтэй (thin file) гэж үнэлэгддэг байна. Энэ нь зээлдэгчийн санхүүгийн сахилга батыг үнэлсэн үзүүлэлт биш, харин банк, санхүүгийн байгууллага тухайн харилцагчийн зээлийн эрсдэлийг үнэлэхэд хангалттай мэдээлэл байхгүй байгааг илтгэж байгаа хэрэг юм.

-Зээлээ хугацаандаа төлөхгүй бол юу болох вэ?

-Зээлийн сөрөг түүх нэмэгдэж, оноо буурна → Зээлийн боломж хязгаарлагдана

Эрсдэлийн түвшин өндөрсөх тусам:

Илүү өндөр хүү, шимтгэл

Нэмэлт барьцаа

Хугацаа/лимит багасах

Татгалзах шийдвэр гарах магадлал ихэснэ

Оноонд суурилсан үнэлгээнд шилжихдээ байгууллагууд дотоод журамдаа

-Ямар өөрчлөлт оруулах шаардлагатай вэ?

-Онооны доод/дээд босго тогтоох, зээлийн эрсдэлийн матриц батлах

Онооны түвшинд тохирсон хүү, шимтгэл, барьцаа, лимит, хугацааны бодлого тодорхойлох

Мэдээлэл хамгаалалт, мэдээллийн чанар (data quality)-ын горим, алдаа залруулах журмыг шинэчлэх

Хэрэглэгчдэд мэдээлэх, маргаан шийдвэрлэх нэг цонхны сувгийг тодорхойлоход анхаарах

Зээлийн оноотой холбоотой гомдол саналаа хаана гаргах вэ?

Зээлийн оноотой холбоотой гомдол, санал, тодруулга гаргах тохиолдолд тухайн оноог боловсруулж, үйлчилгээ үзүүлж буй “Сайн Скор ХХК” болон “Бүрэн Скор ХХК”-д шууд хандах боломжтой. Эдгээр байгууллага нь зээлийн оноо, үнэлгээтэй холбоотой асуулт, гомдлыг хүлээн авч, холбогдох мэдээллийг шалган, хууль тогтоомжийн хүрээнд тайлбар, шийдвэр гарган ажилладаг.

Хэрэглэгч нь өөрийн зээлийн оноотой холбоотой асуудлыг эхний ээлжид эдгээр байгууллагад уламжилснаар мэдээллийн үнэн зөв байдлыг тодруулах, засварлуулах, тайлбар авах боломж бүрдэх нь.

Холбоо барих мэдээлэл:

Сайн Скор ХХК

Вэбсайт: https://sainscore.mn

И-мэйл: info@sainscore.mn

Утас: 7575-1919

Бүрэн Скор ХХК

Вэбсайт: https://burenscore.mn

И-мэйл: info@burenscore.mn

Утас: 7777-3636

0

хуваалцсан

Санал болгох

Сонин хачин

Уншиж байна...

Уншиж байна ...

Бүх пост уншигдсан байна...