ХААХ

ОЙРЫН ӨДРҮҮДЭД ЦАСАН ШУУРГА ШУУРНА

ЦАХИЛГААН БОЛОН ХАЙБРИД АВТОМАШИНЫ ЛИТУИМ БАТЕРЕЙГ АЮУЛГҮЙ УСТГАХ ҮЙЛДВЭР БАЙГУУЛАХ ТӨСЛИЙГ ХАМТРАН ХЭРЭГЖҮҮЛЭХ САНАЛ ТАВИЛАА

ӨНӨӨДӨР ЦАХИЛГААН ХЯЗГААРЛАНА

ЗӨВШӨӨРӨЛГҮЙ ХАШАА ХАЙС, ХАЯГ, СУРТАЛЧИЛГААНЫ САМБАРЫГ БУУЛГАЖ БАЙНА

УИХ-ЫН ГИШҮҮН Ж.ЧИНБҮРЭН: Бид үүнээс айж, ичихгүй

“Эрдэнэс Таван толгой”-н уурхайн хоёр хэсэгт олборлолтын өртөг харилцан адилгүй байна

- schedule 2014 оны 2 сарын 20

- chat_bubble 0

Үргэжлэл.

Гэрээнд гүйцэтгэгчээс нэхэмжилсэн бодит зардлаар төлбөр хийхээр заасан нь бүтээгдэхүүний өртгийг өсгөжээ

“Эрдэнэс Таван толгой” ХК-ийн Цанхийн зүүн хэсэгт 2012 оны нэгдүгээр сараас таван жилийн хугацаанд нүүрс олборлолт хийлгэхээр “Макмахон Монгол” ХХК, “Оперта “ХХК-ийн түншлэлтэй байгуулсан уул уурхайн хамтын ажиллагааны гэрээнд зааснаар захиалагч (Эрдэнэс Тавантолгой ХК) тал шаардлагатай түлш, цахилгаан, ус, ажиллах хүчээр хангах зэрэг үүрэг хүлээжээ.

Гэрээнд уулын ажил гүйцэтгэсний хөлсийг гүйцэтгэгчийн зарцуулсан бодит зардлаар төлөхөөр заасан боловч ямар зардлыг бодит гэж үзэх, түүний дээд хэмжээ хэд байж болох талаар ямар нэг хязгаар тогтоогоогүйгээс гүйцэтгэгч буюу олборлогч компанийн зүгээс зардал хэмнэх хөшүүрэг алга байна.

“Ти Ти Жи Ви Си Өү” ХХК-ийн цалин хөлсний зардлыг авч үзвэл, 2012 онд гадаадын нэг мэргэжилтний сарын дундаж цалин 32.1 сая төгрөг байсан нь “Эрдэнэс Тавантолгой” ХК-иас сарын 1.6 сая төгрөгөөр цалинжиж буй монгол инженер техникийн ажилтныхаас 19.8 дахин өндөр байна. Тухайлбал, “Эрдэнэс Тавантолгой” ХК-ийн 2012 оны уулын ажлын тайланд нийт ажиллагсдын цалин хөлсний талаар тусгагдсан мэдээллийг хүснэгтээр харуулбал:

Хүснэгтээс үзвэл, сард дунджаар 909.1 мянган төгрөгийн цалинтай 353 монгол ажилтны жилийн нийт цалингийн сан 3,851.1 сая төгрөг бол сарын 32.1 сая төгрөгийн дундаж цалинтай 18 гадаад мэргэжилтний жилийн цалингийн сан үүнээс 1.8 дахин их буюу 6,945.0 сая төгрөг байна.

“Ти Ти Жи Ви Си Өү” ХХК-иас ирүүлсэн нэхэмжлэхээр байр орон сууцны зардалд дээрх гадаад мэргэжилтнүүдийн Улаанбаатар хот дахь байрны түрээс орох бөгөөд энэ нь 2012 оны эхний есдүгээр сард 205.4 сая төгрөг байснаас 2013 онд 259.4 сая төгрөг болж, 26.3 хувиар өссөн байна.

Гүйцэтгэгч сарын төлбөрийн дүнд нийт оруулсан хөрөнгө оруулалтын дүнгээс 0.811 хувиар тооцож хөрөнгө оруулалтын ашгийн түвшин, 0.361 хувиар тооцож ашгийн эрсдэлийн түвшин гэх зардлуудыг нэхэмжилдэг.

Гэрээний “тодорхойлолт ба тайлбар”-ын 6-д “Ашиг орлогын үндсэн хувь хэмжээ гэж сарын хөрөнгө оруулалтын 0.811 хувь байна”, 53-т “Ашиг орлогын эрсдэлийн хувь хэмжээ гэж сар тутмын хөрөнгө оруулалтын 0.361 хувийг гүйцэтгэлийн гол үзүүлэлтийн оноогоор үржүүлсэн дүнг хэлнэ” гэж тус тус зааснаас үзвэл тухайн сард оруулсан хөрөнгө оруулалтын дүнгээс дээрх хувь хэмжээгээр тооцохоор байна.

Тухайлбал, Нийт 76.5 сая ам.долларын хөрөнгийн дүнгээс дээрх хувь (0.811 болон 0.361 хувь) хэмжээгээр тооцож, сар бүр 896.0-901.0 мянган ам.доллар нэхэмжилдэг нь нийт зардлын 10.0-20.0 хувийг тус тус эзэлж байгаагаас “Эрдэнэс Таван толгой” ХК болон олборлогч компанийн хооронд бүрэн шилжээгүй, асуудал шийдэгдээгүй хөрөнгө дийлэнх хувийг эзэлж байна.

Дээрхээс “Эрдэнэс Тавантолгой” ХК-д үнийг төлөөгүйгээр олборлогч тал ашиглаж буй 35.5 сая ам.долларын тоног төхөөрөмжийн үнийн дүнгээс ашгийн болон эрсдэлийн түвшинг тооцон нэхэмжилсэн нь үндэслэлтэй эсэхийг мэргэжлийн байгууллагаар шалгуулж тогтоолгох шаардлагатай байна.

“Ти Ти Жи Ви Си Өү” ХХК-ийн зээлийн хүүгийн зардал 2012 онд 1,773.2 сая төгрөг буюу төлбөрийн 5.9 хувийг эзэлж байсан бол 2013 оны эхний 9 сарын байдлаар 4,130.8 сая төгрөг буюу төлбөрийн 10.5 хувь болж 4.6 пунктээр өссөн нь он дуустал нэмэгдэх магадлалтай байна.

“Эрдэнэс Тавантолгой” ХК нь “Нэмэгдсэн өртгийн албан татварын тухай” хуулийн дагуу экспортын бүтээгдэхүүнд НӨАТ төлдөггүй тул олборлолтын үйл ажиллагааны зардалд 2012 онд 2,754.3, 2013 оны эхний 9 сарын байдлаар 3,568.6 сая төгрөгийн НӨАТ тус тус багтааж, бүтээгдэхүүний өөрийн өртөгт шингээсэн байна.

Олборлосон нүүрсний нэгжийн өөрийн өртөгт “Ти Ти Жи Ви Си Өү” ХХК-ийн зардлаас хуваарилагдах дүн нь тн тутамд 2012 онд 12.0 мянган төгрөг байсан бол 2013 оны 3 дугаар улирлын байдлаар 31.4 мянган төгрөг болж, 19.4 мянган төгрөгөөр буюу 2.6 дахин нэмэгджээ. Энэ нь гэрээнд төлбөрийн хэмжээг ажлын гүйцэтгэлтэй уялдуулах талаар тусгаагүйтэй холбоотой байна.

Цанхийн зүүн хэсгийн олборлолтын техникт ашиглалтын зардлын норм, норматив мөрдөөгүй байна

Олборлогч талтай байгуулсан гэрээний дагуу “Эрдэнэс Таван толгой” ХК түлш, шатахуунаа худалдан авч, “Ти Ти Жи Ви Си Өү” ХХК-д нийлүүлдэг буюу шатахуун түгээх станцаас уул уурхайн машин техникт захиалгын хуудсыг үндэслэн түлш олгож, тэр дүнгээр нь бүтээгдэхүүний өөрийн өртөгт шууд шингээж байна.

Тус компанийн уурхайд 2013 оны эхний 9 сарын байдлаар нийт 9.1 сая литр 18.8 тэрбум төгрөгийн түлш, 29 нэр төрлийн 10.6 тэрбум төгрөгийн тос тосолгооны материал зарцуулжээ.

Уурхайд байрлах “Шунхлай” ХХК-ийн шатахууны станцаас шатахууны нярав уурхайн техникүүд болон цахилгаан генераторт түлш түгээхдээ тодорхой цагийн хуваарьгүй, өөрийн нүдэн баримжаагаар хаана түлш дууссан газарт олгож байгаа нь хөрөнгийг тооцоогүй, үргүй зарцуулахад нөлөөлжээ. Тухайлбал, 36 м3-ийн хэмжээтэй шанага бүхий “Liebherr 996-1070” экскаваторт гуравдугаар улирлын байдлаар 2,261.7 сая төгрөгийн түлш олгосон бөгөөд гүйцэтгэсэн ажлын хэмжээтэй харьцуулан хэмнэлт, хэтрэлтийг тооцоогүй байна.

Уурхайн тоног төхөөрөмж, техник хэрэгслийн ажилласан мото цагийн бүртгэлийг хөтөлж байгаа боловч түлшний зарцуулалтад бус зөвхөн уулын ажлын хөдөлмөрийн бүтээмжийг тодорхойлоход ашиглаж байна.

Уурхайд нийлүүлсэн тос, тосолгооны материалын санхүүгийн анхан шатны баримт нь олборлогч “Ти Ти Жи Ви Си Өү” ХХК-иас 2-3 сарын дараа ирдэг шалтгаанаар материалын тайланг сар бүр цаг хугацаанд нь гаргадаггүй аж. Мөн уурхайн сэлбэг хариуцсан нярвын материалын анхан шатны баримт нь /дагалдах хуудасны үнийн дүн нь тодорхой бус/ гэрээт компаниас ирдэг тул шатахууны нярав тосолгооны материалыг ялгаж салгаж бүртгэхэд хүндрэлтэй, түүний зарцуулалт болон хадгалалт хамгаалалтад хяналт тавьж чадахгүй байна.

“Эрдэнэс Таван толгой” ХК-ийн Гүйцэтгэх захирлын 2013 оны 27 дугаар тушаалаар түлш, шатахуун, тослох материалын норм зохиох ажлын хэсгийг байгуулсан боловч өнөөг хүртэл норм батлагдаагүй, дугуй, сэлбэгийн норм нормативын талаарх асуудал шийдэгдээгүй байна.

Өртгийн тайлангийн суурь болсон норм норматив байхгүй нь уг тайланг гаргахад хүндрэл учруулж байна.

Цанхийн зүүн хэсгийн үйлдвэрлэлийн өртөг, баруун хэсгийнхээс 1.8 дахин өндөр байна

Яагаад гэж үү? “Эрдэнэс Тавантолгой” ХК 2012-2013 онд зардлын төлөвлөгөөг зүйл ангиар зохиож батлуулаагүй, үүний улмаас үйлдвэрлэсэн болон борлуулсан бүтээгдэхүүний өөрийн өртгийн тайланг зардлын зүйл ангиар гаргаагүй байна.

2013 оны 3 дугаар улирлаас эхлэн ашиглаж буй санхүүгийн програмд өргөтгөл хийх замаар уг тайлангуудыг жилийн эцсийн санхүүгийн тайлан гарах үед оны эхнээс өссөн дүнгээр тайлагнахаар зохион байгуулжээ.

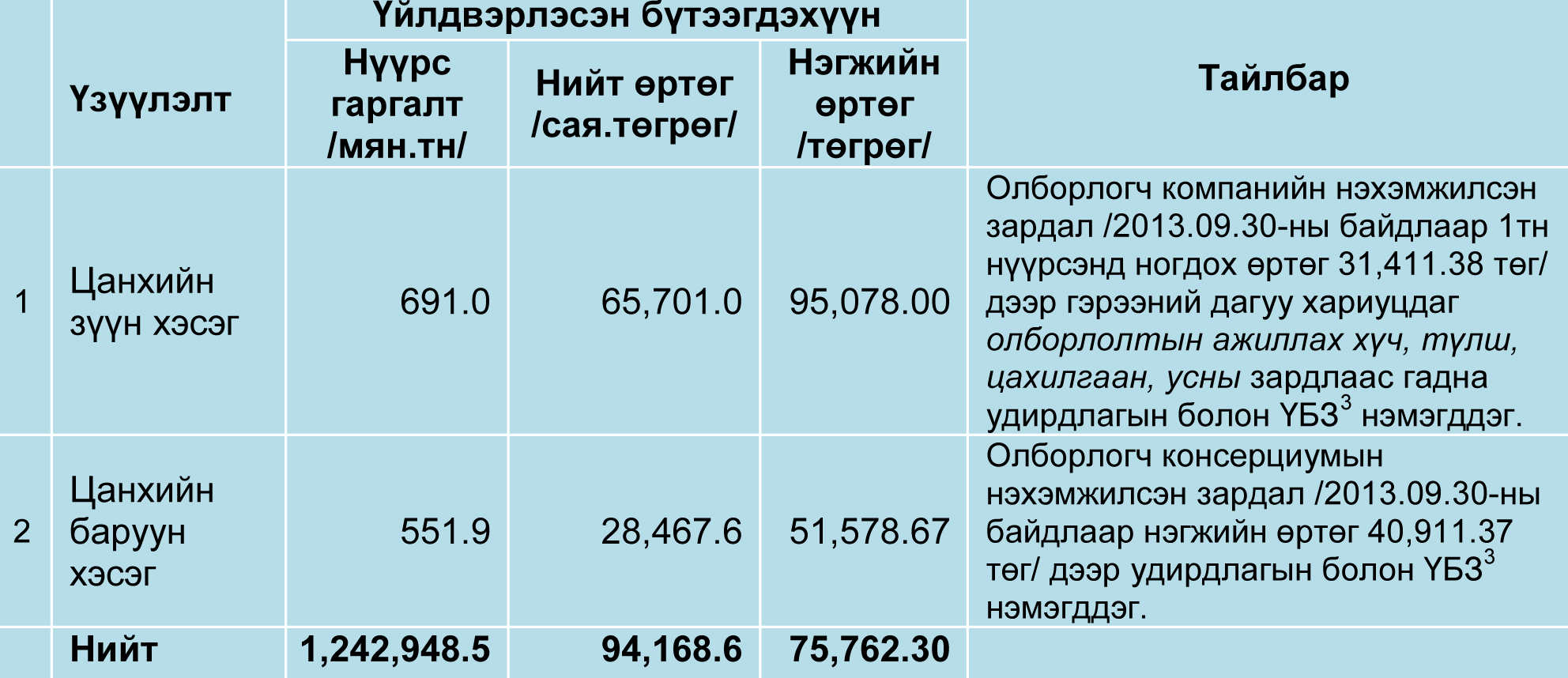

Үндэсний аудитын газраас хийсэн шалгалтаар үйлдвэрлэсэн бүтээгдэхүүний өөрийн өртгийн тайланг 2013 оны гуравдугаар (7,8,9 дүгээр сар) улирлаар гаргуулахад Цанхийн зүүн хэсгийн 1.0 тн нүүрсний өөрийн өртөг баруун хэсгийнхээс 43,499.33 төгрөгөөр буюу 1.8 дахин өндөр байгаа нь зүүн хэсэгт олборлолтыг гарсан зардлаар тооцож байгаатай холбоотой байна.

Харин 2013 оноос баруун хэсэгт олборлолтыг эхлүүлэх гэрээгээр уулын ажлын нэгжийн зардлыг тодорхойлж өгсөн байна. Цанхийн баруун хэсэгт олборлолт хийж буй “Хишиг-Арвин индустраль” болон Уул уурхайн үндэсний олборлогч компанийн түншлэлтэй хийсэн гэрээнд уулын ажлын зардлаа гүйцэтгэгч хариуцахаар буюу 1м3 уулын цулын үнэлгээг НӨАТ-ыг оролцуулан 7,954.20 төгрөгөөр тогтоосон нь олборлолтын талаар байгуулсан өмнөх гэрээнээс давуу талтай болжээ.

Цанхийн баруун хэсэгт олборлолт явуулж буй тухайн олборлогч компанийн үзүүлэлт 2013 оны 7-9 дүгээр сард дараах байдалтай байна.

Дээрх 22,579.0 сая төгрөгийн зардалд олборлогч компани хөрс хуулалтаас нүүрс гаргалт хүртэлх ажиллах хүч, түлш шатахуун, цахилгаан, сэлбэг хэрэгсэл зэрэг бүх зардлаа шингээн гүйцэтгэж байна.

Цанхийн баруун хэсгийн 2013 оны 3 дугаар улирлын нүүрс гаргалтын нийт өртөг 28,467.6 сая төгрөгийн 22,579.0 сая төгрөг буюу 79.3 хувийг дээрх олборлогч компанийн зардал, 5,063.4 сая төгрөг буюу 17.8 хувийг эргэлтийн хөрөнгийн дутагдлыг нөхөх зориулалтаар арилжааны банкуудаас “Эрдэнэс Таван толгой” ХК-ийн авч ашигласан зээлийн хүүгийн зардлаас хуваарилсан дүн, үлдэх хэсгийг захиалагч талын бусад зардал тус тус эзэлж байна.

Дуусаагүй үйлдвэрлэлийн үлдэгдлийг оновчтой тооцсонгүй

Тухайн тайлангийн хугацаанд гарсан олборлолтын болон хөрс хуулалтын нийт зардлаас маркшейдерийн тооцоогоорх олборлоход бэлэн болсон нүүрсний хувийн жингээр бодож дуусаагүй үйлдвэрлэлийн эцсийн үлдэгдлийг тооцож байна. Уурхайн ил аргаар олборлолтын үед өртөг зардалд хөрс хуулалтын зардал өндөр нөлөө үзүүлдэг бөгөөд тус уурхайд хөрс хуулалтын коэффициент 2012 онд төлөвлөгөөгөөр 3 байсан бол гүйцэтгэлээр 3.4 гарсан байна. Гэтэл тус компанийн тооцоолж буй аргачлалаар дуусаагүй үйлдвэрлэлийн эцсийн үлдэгдэлд хөрс хуулалтын болон олборлолтын зардал зэрэг багтсан нь уул уурхайн техникүүд хөрс хуулалт болон нүүрс гаргалтын чиглэлээр аль нэгэнд нь тууштай ажилладаггүй, өртгийн обьектыг тооцоход хүндрэл учирдагтай холбон тайлбарлаж байна. Цаашид хөрс хуулалтын болон нүүрс олборлолтын өөрийн өртгийг тусгайлан тооцох аргачлал бий болгох замаар дуусаагүй үйлдвэрлэлийн үлдэгдлийг оновчтой тооцоолох шаардлагатай байна.

Үргэлжлэл бий.

0

хуваалцсан

Санал болгох

Сонин хачин

Уншиж байна...

Уншиж байна ...

Бүх пост уншигдсан байна...